Агентская деятельность ип. Агентский договор с индивидуальным предпринимателем

Агентский договор — это консенсуальный, взаимный и возмездный акт, согласно которому агент обязуется производить действия в пользу принципала, а принципал – оплачивать эти действия.

Налоговый учет таких договоров имеет свои отличительные свойства. Для начисления налогов неважно, действует агент от имени принципала или от своего. По условиям договора принципал обязуется компенсировать агенту все расходы. Они выплачиваются отдельно от и к нему отношения не имеют (ст. 1001 ГК). Стороной агентского договора может выступать как физическое, так и юридическое лицо.

Особенности обложения налогами и сборами

У агента

По соглашению агент должен предоставлять принципалу . Если условиями договора не уточняется порядок предоставления отчетности, то агент делает это по мере выполнения пунктов договора или после его полной реализации.

Для реализации схемы оптовый продавец производит реализацию всей продукции или ее части через упрощенцев. При этом у упрощенцев имеются ограничения (ст. 346.13 НК):

- по сумме доходов;

- по остаточной стоимости;

- по численности работников.

Для преодоления этих ограничений достаточно применить метод дробления бизнеса, то есть сотрудничать с несколькими фирмами-упрощенцами. Такие субъекты собирают максимальную часть прибыли по сделкам, от которой выплачивается единый налог 15% (в отдельных регионах он может быть 5% согласно п.2 ст. 346.20 НК).

Применяется с налогом 6%. Можно одновременно использовать два варианта объекта: у некоторых агентов выбрать «Доходы», а у других – «Доходы минус расходы». Этот метод может быть невыгоден покупателям, которые выплачивают НДС. Но даже если количество покупателей–неплательщиков НДС составит 10% от всего оборота товаров, расходы при дроблении приносят доход.

- Можно привлечь компании с помощью систем скидок, отсрочек оплаты и так далее. Привлечение клиентов, не выплачивающих НДС – довольно трудная задача. Легче всего их найти в среде продажи потребительских товаров. На таких клиентов можно выйти даже при заключении сделок с покупателями-плательщиками НДС. Они помогают привлечь покупателей, сами одновременно становятся агентами или субагентами. Потребуется таким агентам и субагентам выделить вознаграждение или дополнительную выгоду.

- Еще один вариант значительного снижения НДС и налога на прибыль – это перенос оборотов за баланс путем перехода на УСН. Это выражается в том, что вместо продажи, компания становится посредником между внешними контрагентами и .

- Суть состоит в том, что доход, ранее получаемый от торговых надбавок, теперь приходит в форме агентского вознаграждения. При этом поступает дополнительный доход в виде оплаты делькредере. С таких доходов исчислять и выплачивать НДС и налог на прибыль не требуется.

- Применяется также агентская схема с принципалом-нерезидентом, имеющим двух агентов: один по его поручению приобретает товары, другой – продает. Уплаты налога на прибыль не предусмотрено, так как у нерезидента нет представительства в РФ, а значит и имущества. Однако удерживать НДС обязательно. Но если поставить нерезидента на налоговый учет в России, то удастся перенести на него .

- Помогает снизить полученную прибыль введение различных затратных механизмов. Например, в продажах можно использовать лиц для содействия в привлечении или возврате средств, поиска контрагентов, использовать коллекторские услуги.

- Выручку от оптовой реализации можно представить, как выручку от розничной. Это помогает не уплачивать НДС и налог с прибыли с оборотов оптовой продукции.

Оптимизация налогов при АД описана в данном видео:

В настоящее время все чаще встречаются сделки, выполнение которых компании перепоручают сторонней организации - агенту. Агент исполняет свои обязанности не бесплатно, поручитель платит ему вознаграждение. Что представляет собой посреднический договор, какие сформировать бухгалтерские проводки по агентскому договору у агента и у принципала - расскажем в нашем материале.

Посреднические договоры — общие принципы

При заключении агентского договора принципал (комитент) поручает за вознаграждение агенту (комиссионеру) приобретать или продавать в его интересах товары, работы и услуги. Порядок заключения и осуществления действий в рамках такого соглашения регулируется положениями главы 52 ГК РФ . Суть его заключается в поручении посреднику выполнения юридических и иных действий в интересах организации:

- от своего имени, но за счет принципала;

- от имени и за счет принципала.

По результатам выполнения поручения составляется отчет агента, в котором описывается суть выполненного поручения, размер понесенных расходов в ходе выполнения с предоставлением подтверждающих документов.

Одним из основных положений является то, что такое соглашение может быть только возмездным. То есть за услуги комиссионера уплачивается вознаграждение. Порядок его начисления и условия оплаты следует прописать в заключаемом соглашении.

Когда заключаются агентские договоры, бухгалтерский учет нередко вызывает множество вопросов. У обеих сторон учет расчетов по посредническим соглашениям целесообразно вести на счете 76 «Расчеты с прочими дебиторами и кредиторами». Рассмотрим особенности отражения операций в учете обеих сторон сделки.

Бухучет по агентскому договору у агента

Посредник не является собственником приобретаемых или покупаемых товаров и услуг в интересах принципала. То есть поступившие товары и услуги не могут быть признаны расходами, а переданные — доходами компании. В доходах будет отражена только сумма выставленного по договору агентского вознаграждения. С нее же необходимо будет исчислить и уплатить в бюджет НДС, если вы работаете на ОСНО. Поступление материальных ценностей в учете отражается на забалансовых счетах:

- 002 — если поступили активы, приобретенные по поручению;

- 004 — если поступили активы, которые агенту поручено реализовать.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Приобретение активов | ||

| Поставлены товары, работы, услуги продавцом | 76 | 60 |

| Отражено поступление материальных ценностей | 002 | |

| Произведена оплата продавцу | 60 | 51 |

| Материальные ценности переданы комитенту | 002 | |

| Реализация активов | ||

| Поступили ценности для продажи от комитента | 004 | |

| Получена оплата от покупателя | 51 | 62 |

| Поступившая от покупателя предоплата перечислена принципалу | 76 | 51 |

| Проданы материальные ценности в интересах принципала | 62 | 76 |

| Списаны с забалансового учета активы | 004 | |

| Учет оплаты услуг посредника | ||

| Начислено вознаграждение по посредническому соглашению | 76 | 90 |

| Начислен НДС с агентского вознаграждения | 90 | 68 |

| Поступило возмещение расходов и оплата посреднических услуг от комитента | 51 | 76 |

Обратите внимание, что посредник не отражает в своем учете НДС по полученным и проданным в интересах комитента товарам и услугам. Счет-фактуру, полученный от поставщика, нельзя отражать в книге покупок. Его следует отразить в журнале учета полученных счетов-фактур и перевыставить принципалу в соответствии с требованиями Постановления Правительства РФ от 26.12.2011 № 1137 .

Агентский договор: бухучет у принципала

Комитент не имеет взаимоотношений с реальным поставщиком или покупателем товаров и услуг. В учете все расчеты отражаются только с комиссионером. В учете организации поступление товаров и услуг отражаются в момент их фактического поступления на дату утверждения отчета агента. При приобретении комиссионером материальных ценностей в интересах компании вознаграждение агента следует учесть в их стоимости (п. 6 ПБУ 5/01 , п. 8 ПБУ 6/01).

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Приобретение активов | ||

| Поступили материальные ценности, приобретенные посредником в интересах компании | 10, 41, 08 | 76 |

| Поступили услуги, приобретенные посредником в интересах компании | 20, 25, 26, 44 | 76 |

| Отражен НДС по приобретенным через посредника активам | 19 | 76 |

| Вознаграждение комиссионера включено в стоимость материальных ценностей | 10, 41, 08 | 76 |

| Вознаграждение комиссионера отражено в расходах компании | 25, 25, 26, 44 | 76 |

| Отражен НДС по посредническим услугам | 19 | 76 |

| НДС предъявлен к вычету | 68 | 19 |

| Реализация активов | ||

| Товары переданы комиссионеру для продажи | 45 | 41 |

| Получены деньги от посредника (аванс или окончательная оплата) | 51 | 76 |

| Начислен НДС с аванса (в момент поступления денег от покупателя посреднику) | 68 | 76 |

| Товары проданы комиссионером | 76 | 90 |

| Начислен НДС со стоимости проданных комиссионером товаров | 90 | 68 |

| Списана стоимость проданных посредником активов | 90 | 45 |

| Зачтен НДС, исчисленный с аванса | 76 | 68 |

| Отражено вознаграждение комиссионера | 44 | 76 |

| Отражен НДС | 19 | 76 |

| НДС предъявлен к вычету | 68 | 19 |

"Российский налоговый курьер", 2007, N 15

В предпринимательской деятельности нередко используются договоры агентирования. По таким договорам реализацию или приобретение каких-либо ценностей организация осуществляет не напрямую, а через посредника. Поговорим о специфике учета доходов и расходов в целях налогообложения прибыли у сторон договора агентирования <1>.

<1> В статье рассматриваются только агентские договоры, по которым организации через агента реализуют или приобретают имущество.

Согласно ст. 1005 Гражданского кодекса по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия.

Основное отличие агентского договора от иных посреднических договоров (комиссии и поручения) состоит в более широком перечне полномочий агента - они не ограничиваются заключением и совершением сделок. Например , агент с целью реализации продукции принципала может проводить поиск потенциальных покупателей, организуя для этого маркетинговые исследования, а для привлечения покупателей - рекламные акции.

Агентские договоры обычно имеют длящийся характер. Иначе говоря, в рамках этих договоров агенты реализуют товары принципала (или, наоборот, закупают для него товары, иное имущество) на длительной и регулярной основе. В п. 3 ст. 1005 ГК РФ установлено, что агентский договор может быть заключен на определенный срок или без указания срока действия.

Различают две разновидности агентского договора: когда агент в отношениях с третьими лицами действует от своего имени <2> (в таком случае применяются нормы Гражданского кодекса, регулирующие договор комиссии) и когда он действует от имени принципала (к этим отношениям применяются положения о договоре поручения). Разумеется, нормы Гражданского кодекса, касающиеся поручения или комиссии, применяются, если это не противоречит существу агентского договора. Так сказано в ст. 1011 ГК РФ.

<2> Если агент в отношениях с третьими лицами действует от имени принципала, последний обязан выдать ему доверенность. Таково требование п. 1 ст. 975 ГК РФ, применяемой в соответствии со ст. 1011 ГК РФ.

Сразу отметим, что для целей налогообложения прибыли не имеет значения, от чьего имени выступает агент. Важно, что в любом случае он совершает возложенные на него договором действия за счет принципала. Это правило реализуется через обязанность принципала возместить агенту суммы, израсходованные им на исполнение указанных действий. Причем расходы возмещаются помимо причитающегося агенту вознаграждения (ст. 1001 ГК РФ) <3>.

<3> Нормы данной статьи применяются к агентскому договору согласно ст. 1011 ГК РФ.

Принципал обязан выплатить агенту вознаграждение за его услуги. В свою очередь, агент в ходе исполнения агентского договора представляет принципалу отчеты в порядке и в сроки, зафиксированные в договоре. Об этом говорится в п. 1 ст. 1008 ГК РФ. Иногда порядок и сроки в договоре не указываются. Тогда отчеты представляются по мере исполнения агентом договора либо по окончании его действия. Таковы общие требования гражданского законодательства. Но во избежание негативных налоговых последствий принципалу целесообразно прописать в договоре условия о сроках представления отчетов агентом.

К отчету агент прилагает документы, подтверждающие расходы, произведенные за счет принципала. Однако согласно договору агент может освобождаться от такой обязанности (п. 2 ст. 1008 ГК РФ). Это допустимо с точки зрения Гражданского кодекса. Тем не менее при исчислении налога на прибыль отсутствие документального подтверждения расходов, осуществленных агентом по сделке и возмещаемых принципалом, также повлечет налоговые последствия для принципала.

Доходы агента

Традиционно посреднические договоры принято подразделять на договоры с участием посредника (агента) в расчетах и без такого участия. В первом случае агент как продавец самостоятельно принимает оплату от третьего лица (с последующей передачей принципалу). Или же как покупатель самостоятельно производит оплату товаров, приобретаемых для принципала. Во второй ситуации денежные средства поступают сразу на расчетный счет принципала или перечисляются с него на счет третьего лица, минуя агента.

Таким образом, когда агент по поручению принципала реализует товары последнего, к агенту в рамках такого договора поступают следующие активы:

- от принципала - товары на реализацию третьим лицам (если по условиям договора отгрузку товара третьему лицу осуществляет непосредственно агент), а также денежные средства в счет возмещения затрат, произведенных агентом в ходе исполнения агентского договора;

- от третьих лиц - денежные средства в оплату товаров, реализуемых агентом по поручению принципала (если по условиям агентского договора агент участвует в расчетах).

Данное имущество (включая денежные средства), поступившее к агенту, не является его доходом, облагаемым налогом на прибыль. Основанием служит пп. 9 п. 1 ст. 251 Налогового кодекса. Дело в том, что агент, выступая по договору с третьими лицами продавцом товаров, принадлежащих принципалу, получает товары от последнего исключительно для отгрузки покупателю. А денежные средства, поступающие к агенту от покупателей, не являются его доходом от реализации товаров. Это соответствующий доход принципала, поскольку агент не реализует товары (они ему не принадлежат), а лишь передает их по поручению принципала (собственника товаров).

К агенту, который приобретает товар для принципала, поступают:

- денежные средства на покупку этого имущества и на возмещение иных затрат агента (от принципала);

- приобретаемый товар (от поставщика).

Указанные ценности - собственность принципала, и они не отражаются в составе доходов агента.

Значит, агент по агентскому договору реализует лишь услуги посредника. Поэтому его налогооблагаемый доход не что иное, как сумма агентского вознаграждения. Такой вывод следует из пп. 9 п. 1 ст. 251 НК РФ.

Обратите внимание! Переход права собственности на имущество в рамках агентского договора

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. Так сказано в п. 1 ст. 1005 Гражданского кодекса. А по сделке, заключенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент. Причем независимо от того, что принципал был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению.

В частности, если предметом агентского договора является заключение агентом с третьим лицом от своего имени договора купли-продажи товара принципала, агент по договору с третьим лицом приобретает все права и обязанности продавца. Но при этом товар, передаваемый им в собственность покупателю, самому агенту на праве собственности не принадлежит. Право собственности на товар переходит к покупателю непосредственно от принципала. Даже если тот не назван в сделке с покупателем. И наоборот - если агент приобретает от своего имени для принципала товар, он выступает в качестве покупателя по договору. Однако право собственности на этот товар возникает не у него, а у принципала. В этом состоит специфика любого посреднического (в том числе агентского) договора.

Агент может получать от принципала вознаграждение различными способами: либо принципал перечисляет ему соответствующую сумму на расчетный счет, либо агент удерживает сумму вознаграждения из общей выручки, поступающей от покупателей в оплату за реализованные товары принципала. В последнем случае агент перечисляет принципалу выручку за вычетом своего вознаграждения. Когда предметом агентского поручения является приобретение имущества для принципала, агент по договору вправе удерживать вознаграждение из тех денежных средств, которые принципал перечисляет ему для оплаты этого имущества.

Теперь посмотрим, в какой момент агент, применяющий метод начисления, признает доход в целях налогообложения прибыли. Согласно п. 3 ст. 271 НК РФ для доходов от реализации, если иное не предусмотрено гл. 25 Кодекса, датой получения дохода является дата реализации товаров (работ, услуг, имущественных прав). Она не зависит от фактического поступления денежных средств (иного имущества, работ, услуг и имущественных прав) в их оплату. Напомним, что определение реализации приведено в п. 1 ст. 39 Налогового кодекса. В частности, реализацией услуг признается оказание услуги одним лицом другому лицу.

Некоторые налогоплательщики-агенты определяют дату признания доходов от реализации посреднических услуг по дате принятия принципалом отчета агента или, например, подписания сторонами агентского договора актов приема-передачи ценностей, приобретенных во исполнение этого договора. Такой подход не всегда можно назвать корректным. Дело в том, что датой реализации посреднической услуги в целях налогообложения признается дата оказания этой услуги. Соответственно, агент должен признать доход тогда, когда он фактически исполнил те действия, которые составляют предмет агентского договора. Возможно, что эти действия агент совершил в одном отчетном (налоговом) периоде, а отчет принципалу представил уже в другом отчетном (налоговом) периоде. Тогда для признания дохода в виде агентского вознаграждения дата представления отчета и его принятия принципалом не будет иметь значения.

Пример 1 . ЗАО "Прима" (принципал) и ООО "Заря" (агент) заключили агентский договор. ЗАО "Прима" производит женскую одежду. ООО "Заря" за счет принципала находит покупателей этой продукции - торговые организации (магазины) и от своего имени заключает с ними договоры поставки продукции ЗАО "Прима", а также совершает все необходимые действия по исполнению этих договоров.

По условиям агентского договора оплата каждой партии женской одежды от магазинов поступает на расчетный счет ООО "Заря". Эти суммы ООО "Заря" не позднее следующего рабочего дня перечисляет на расчетный счет ЗАО "Прима" за вычетом своего вознаграждения. Оно составляет 7% стоимости (без учета НДС) каждой отгруженной партии товара, установленной в договоре с магазином.

Согласно договору отчеты об исполнении агентского договора ООО "Заря" представляет ЗАО "Прима" в течение трех дней после окончания каждого квартала. Обе организации применяют общую систему налогообложения.

Во II квартале 2007 г. ООО "Заря" по договорам, заключенным с магазинами, осуществило отгрузки партий одежды, произведенной ЗАО "Прима":

- 5 апреля - на сумму 200 000 руб. (здесь и далее без учета НДС);

- 20 апреля - 160 000 руб.;

- 11 мая - 140 000 руб.;

- 30 мая - 150 000 руб.;

- 15 июня - 270 000 руб.;

- 29 июня - 80 000 руб.

Сумма агентского вознаграждения за II квартал 2007 г. составила 70 000 руб. [(200 000 руб. + 160 000 руб. + 140 000 руб. + 150 000 руб. + 270 000 руб. + 80 000 руб.) x 7%].

Конкретные даты признания дохода от реализации услуг агента соответствуют датам отгрузок товаров ЗАО "Прима". Так, на 5 апреля 2007 г. агент признает доход в сумме 14 000 руб. (200 000 руб. x 7%) и т.п.

В тот же период поступила оплата от магазинов (частично - по отгрузкам данного квартала, частично - по отгрузкам предыдущего квартала) на общую сумму 1 400 000 руб. Из нее ООО "Заря" удержало сумму агентского вознаграждения, равную 98 000 руб. (1 400 000 руб. x 7%). Часть этих средств покрывает задолженность по агентскому вознаграждению, начисленному за предыдущий квартал (оно составило 82 000 руб.).

ООО "Заря" 3 июля 2007 г. представило принципалу отчет об исполнении агентского договора в апреле - июне 2007 г. 4 июля ЗАО "Прима" утвердило представленный отчет и подтвердило сумму агентского вознаграждения за II квартал 2007 г. - 70 000 руб.

По итогам полугодия 2007 г. ООО "Заря" признало доходы от агентской деятельности в сумме 152 000 руб. (70 000 руб. + 82 000 руб.).

Уже отмечалось, что агентские договоры обычно имеют длящийся характер. Иными словами, посредник по поручению принципала совершает определенные сделки в течение нескольких отчетных (налоговых) периодов. Агентское вознаграждение может выплачиваться один или два раза в налоговом периоде. Агент должен самостоятельно распределять сумму начисленного вознаграждения по отчетным периодам, в течение которых он исполнял поручение принципала (п. 2 ст. 271 НК РФ). При этом следует учитывать принцип равномерности признания доходов и расходов.

Расходы агента

Принципал обязан возместить агенту все расходы, понесенные им во исполнение агентского договора. Это могут быть расходы, связанные с транспортировкой товаров, оплатой консультационных услуг, таможенным оформлением и др.

Как сказано в пп. 9 п. 1 ст. 251 Налогового кодекса, имущество, поступившее агенту в счет возмещения его затрат, произведенных за принципала, не учитывается при исчислении налога на прибыль. То есть суммы возмещения расходов агента, полученные им от принципала, не являются налогооблагаемым доходом агента при условии, что агент не учитывает соответствующие затраты в расходах, уменьшающих налогооблагаемую прибыль. Одновременно при формировании налоговой базы не учитываются расходы в виде имущества (включая денежные средства), переданного посредником в связи с исполнением обязательств по агентскому договору, а также в счет оплаты затрат, произведенной агентом за принципала. Конечно, если такие затраты не включаются в состав расходов агента согласно условиям договоров. Это предусмотрено в п. 9 ст. 270 НК РФ.

Допустим, по условиям конкретного агентского договора принципал обязан возместить агенту лишь какую-то определенную часть издержек, связанных с исполнением этого договора. Оставшуюся часть расходов посредник осуществляет за свой счет. Или согласно договору затраты агента вообще не возмещаются принципалом и полностью покрываются за счет агентского вознаграждения. Означает ли это, что не возмещаемые принципалом затраты агент всегда может учесть в целях налогообложения прибыли? По мнению автора, нет. Ведь все расходы, признаваемые в соответствии с гл. 25 Кодекса, должны быть обоснованными. Об этом говорится в п. 1 ст. 252 НК РФ. Доказать экономическую оправданность расходов, которые в соответствии с Гражданским кодексом должны быть произведены принципалом, а между тем были понесены агентом, очень сложно.

Какие конкретно расходы агента в обязательном порядке подлежат возмещению принципалом? Как их выделить из состава всех расходов организации-агента, произведенных для осуществления деятельности, направленной на получение дохода, в том числе агентской? Например , организация несет расходы на оплату труда работников по трудовым договорам. При реализации своих трудовых функций некоторые сотрудники в том числе выполняют задания или работы, связанные с агентским договором. Означает ли это, что соответствующую часть расходов по оплате труда агент не может учесть в целях налогообложения прибыли, поскольку такие затраты ему должен возместить принципал? Нет, не означает.

Фактически агентская деятельность - это оказание услуг в рамках предпринимательской деятельности организации. А предпринимательская деятельность является самостоятельной и осуществляется на свой риск (п. 1 ст. 2 ГК РФ). Поэтому обязанность принципала возместить агенту суммы, израсходованные на исполнение агентского поручения, касается только тех расходов, которые имеют непосредственное отношение к этому поручению. Неслучайно в п. 9 ст. 270 НК РФ такие затраты названы произведенными за принципала. Принципал не обязан возмещать агенту издержки, которые тот понес бы и без исполнения агентского поручения (конечно, если иное не установлено договором). Такие расходы агент учитывает при формировании налоговой базы по налогу на прибыль на общих основаниях.

Пример 2 . Воспользуемся условиями примера 1. При реализации поручений, возложенных на ООО "Заря" агентским договором, общество осуществило расходы:

- на организацию встреч и переговоров с представителями торговых фирм для заключения договоров на реализацию продукции ЗАО "Прима";

- организацию доставки товаров ЗАО "Прима" до магазинов (оплата услуг транспортных компаний);

- добровольное страхование товаров ЗАО "Прима" (когда такая обязанность возлагается на него как на продавца по договорам поставки, заключаемым с магазинами);

- рекламу продукции ЗАО "Прима";

- возврат магазинам сумм оплаты за товары, которые не соответствуют договорным условиям о качестве и (или) ассортименте и были возвращены агенту.

Все эти расходы ООО "Заря" (как агента) должен возмещать принципал. В то же время ООО "Заря" в связи со своей основной деятельностью несет и иные расходы. В частности, на зарплату персоналу, аренду офисного помещения, амортизацию, ремонт и техническое обслуживание собственных основных средств, оплату телефонной связи, Интернета, коммунальные расходы. Это также затраты на содержание служебного автотранспорта и его обязательное страхование, рекламу своей деятельности, оплату юридических, информационных, аудиторских услуг, приобретение канцелярских товаров, представительские расходы на переговоры, проводимые в собственных интересах. Кроме того, это расходы в виде сумм налогов и сборов, начисленных в установленном законодательством порядке. Названные затраты ООО "Заря" осуществляет за свой счет. При условии их соответствия требованиям, установленным в гл. 25 НК РФ, такие расходы могут учитываться при формировании налоговой базы по налогу на прибыль.

Доходы принципала

Итак, сделки и иные действия, которые агент совершает по поручению принципала во исполнение агентского договора, влекут налоговые последствия у принципала. Предположим, агент реализует товары принципала. Тогда доходы от реализации появляются непосредственно у принципала. Если агент приобретает имущество для принципала, расходы на приобретение данного имущества также возникают у принципала. Это справедливо как в том случае, когда агент в указанных сделках выступает от имени принципала, так и тогда, когда он действует от своего имени. Напомним, что в ст. 316 Налогового кодекса закреплена обязанность агента <4> в течение трех дней с момента окончания отчетного периода, в котором произошла реализация товара принципала, известить последнего о дате реализации. На основании такого извещения принципал определяет сумму дохода от реализации на дату реализации. Разумеется, сказанное относится к тем организациям-принципалам, которые формируют налоговую базу по налогу на прибыль методом начисления.

<4> В абз. 5 ст. 316 Налогового кодекса говорится о реализации имущества через комиссионера. Поскольку агентские правоотношения, в рамках которых агент осуществляет реализацию товаров принципала от своего имени, в правовом регулировании равнозначны комиссионным, положения названного абзаца распространяются и на них.

Примечание. Если принципал получает выручку за вычетом агентского вознаграждения

Нередко по условиям договора агент удерживает сумму своего вознаграждения из тех средств, которые поступают к нему в счет оплаты реализованного имущества принципала. Тогда агент перечисляет принципалу разницу между суммой выручки от реализации имущества и суммой своего вознаграждения. В такой ситуации принципал должен признать доход от реализации своего имущества в полной сумме (без вычета вознаграждения посредника). Сумму вознаграждения, удержанную агентом, он учитывает в расходах.

Пример 3 . Воспользуемся условиями примера 1. ЗАО "Прима" признает следующие суммы доходов от продажи собственной продукции на дату реализации, указанную в отчете ООО "Заря":

- 5 апреля 2007 г. - 200 000 руб.;

- 20 апреля 2007 г. - 160 000 руб.;

- 11 мая 2007 г. - 140 000 руб.;

- 30 мая 2007 г. - 150 000 руб.;

- 15 июня 2007 г. - 270 000 руб.;

- 29 июня 2007 г. - 80 000 руб.

Расходы принципала

Затраты, которые принципал несет в связи с реализацией (приобретением) товаров в рамках агентского договора, складываются из двух составляющих. Во-первых, это сумма вознаграждения агента. А во-вторых, расходы агента, возмещаемые принципалом. Конечно, такие расходы должны быть экономически оправданны и документально подтверждены. Значит, принципалу понадобится расшифровка расходов, произведенных агентом в рамках исполнения агентского поручения, с приложением копий документов, подтверждающих эти расходы. Например , договоры, первичные учетные документы агента. Напомним, что в п. 2 ст. 1008 Гражданского кодекса предусмотрена возможность освобождения агента от обязанности представления доказательств расходов, которые он произвел за счет принципала. Такое условие прямо указывается в тексте договора. Однако для принципала это крайне невыгодно. Ведь тогда он не сможет обосновать свои расходы, и, следовательно, у него не будет права уменьшить на сумму таких затрат налогооблагаемую прибыль.

Доказательства расходов, произведенных агентом (то есть указание, на какие конкретно цели они были направлены), важны еще и по другой причине. Затраты, осуществленные агентом (даже от своего имени) в связи с выполнением посреднического договора за счет принципала, фактически считаются расходами принципала. Поэтому он вправе признавать их в том же порядке, как если бы произвел их сам без посредника. В частности, представительские расходы и расходы на рекламу имеют свои особенности: они нормируются и при этом важны конкретные мероприятия, с которыми связаны такие издержки (п. п. 2 и 4 ст. 264 НК РФ). Принципал должен учитывать правила признания расходов указанного вида и в том случае, когда они произведены посредником в рамках агентского договора.

В то же время затраты, которые принципал возмещает агенту, отличаются от тех, которые принципал осуществляет напрямую. Отличие состоит в том, что о расходах агента он узнает из отчетов посредника. При методе начисления это важно. Ведь расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Основание - п. 1 ст. 272 НК РФ. Расходы учитываются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или устанавливается косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Как уже отмечалось, расходы по сделкам, заключаемым в рамках исполнения агентского поручения, посредник осуществляет за счет принципала. Даже если агент расплачивается собственными средствами, а принципал потом возмещает эти суммы, соответствующие расходы изначально являются расходами принципала. Это вытекает из сути агентского договора. Принципал в случае признания таких расходов руководствуется не датой утверждения отчета агента о произведенных расходах, а условиями тех сделок, которые заключает агент и в ходе исполнения которых возникают расходы. С учетом изложенного в агентском договоре следует закрепить обязанность агента регулярно представлять отчеты о расходах, произведенных в течение каждого отчетного периода. Речь идет о периоде, который является отчетным для принципала.

Расходы на приобретение имущества через агента

Если агент приобретает имущество для принципала, то специфика налогового учета указанных выше расходов принципала зависит от того, к какому виду у него относится это имущество (основные средства или прочее имущество). Кроме того, важно, какую деятельность ведет организация-принципал - производственную или торговую.

Рассмотрим такую ситуацию - производственная организация (принципал) приобретает через агента виды имущества, перечисленного в п. 1 ст. 254 НК РФ. Согласно п. 2 той же статьи стоимость данного имущества определяется исходя из цен его приобретения <5>, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей. Таким образом, в целях налогового учета стоимость указанного имущества, приобретенного в рамках агентского договора, принципал формирует с учетом агентского вознаграждения и расходов, которые он возмещает агенту и которые связаны с приобретением данного имущества. Эти суммы включаются в состав материальных расходов.

<5> Без учета сумм НДС и акцизов, подлежащих вычету либо включаемых в расходы в соответствии с Налоговым кодексом.

Другая ситуация: принципал ведет торговую деятельность. Через агента он приобретает товары, предназначенные для реализации. Тогда при учете агентского вознаграждения и расходов, возмещаемых агенту, принципал руководствуется ст. 320 НК РФ. То есть он имеет право формировать стоимость приобретения указанных товаров с учетом этих сумм. Если учетная политика принципала для целей налогообложения не предусматривает такой порядок формирования стоимости товаров, то агентское вознаграждение и возмещаемые агенту расходы включаются в издержки обращения и являются косвенными расходами.

Предположим, агент приобретает имущество, которое у принципала будет учитываться в качестве основного средства. В данном случае агентское вознаграждение и возмещаемые агенту расходы принципал включает в первоначальную стоимость этого основного средства, а затем признает в расходах через механизм начисления амортизации. Основание - абз. 2 п. 1 ст. 257 НК РФ.

Расходы на реализацию имущества через агента

Посмотрим, как учитываются расходы принципала, связанные с реализацией товаров через агента. Согласно пп. 3 п. 1 ст. 264 НК РФ расходы в сумме агентского вознаграждения и затрат агента, возмещаемых принципалом, относятся к прочим расходам, связанным с производством и (или) реализацией. Причем независимо от того, какие товары принципала реализует агент (покупные или произведенные самим принципалом), расходы, связанные с реализацией товаров, у принципала всегда признаются косвенными. Это следует из ст. ст. 318 и 320 НК РФ.

Допустим, агент по поручению принципала реализует не покупные товары или продукцию принципала, а иное имущество (например, основные средства, сырье, материалы). Вознаграждение агента и сумма возмещаемых расходов, которые он осуществил в рамках исполнения поручения, для принципала являются расходами, непосредственно связанными с реализацией указанного имущества. Принципал, руководствуясь п. 1 ст. 268 НК РФ, вправе уменьшить на сумму подобных расходов доходы, полученные от реализации имущества. При этом необходимо учитывать положения п. п. 2 и 3 ст. 268 НК РФ.

Е.В.Яковлева

Эксперт журнала

"Российский налоговый курьер"

В компаниях для того, чтобы не расширять дополнительно свой количество сотрудников для выполнения деятельности, отличной от основной, как правило, задействуют посредников. Документально такое сотрудничество сопровождается подписанием агентского договора. При этом, в отличие от других типов договоров, агентский предоставляет посреднику намного больше свободы действия.

Что такое агентский договор с ИП

Стоит начать с того, что данный договор регулирует отношения между заказчиком и исполнителем. Исходя из этого он является видом гражданско-правового договора. При его заключении исполнитель может обладать правом заключать сделки или совершать ряд других юридических действий, предписанных в договоре.

По своей сути агентский договор является заменой договору комиссии (верным это будет тогда, если агент будет действовать от своего имени, например, участвует в переговорах или заключениях контракта (может не указываться что он агент)) или договору поручения (верным это будет если исполнитель обосновывает свои действия согласно выданной ему, доверенности). Исходя из этого, если исполнитель будет действовать от имени заказчика, то все права и обязанности, зафиксированные в контрактах с третьей стороной, будут налагаться на заказчика.

Но, если агент действует от своего имени по поручению заказчика, то все права и обязанности будут налагаться на него (даже в том случае если согласно заключенному контракту заказчик вступит в прямые отношения с третьей стороной). После того как будет заключен агентский договор исполнитель берет на себя обязанность выполнить указанные в нем действия (если положения договора предполагают выполнение юридических действий, то это должно быть подкреплено выданной доверенностью). Заказчик со своей стороны обязан оплатить услуги агента.

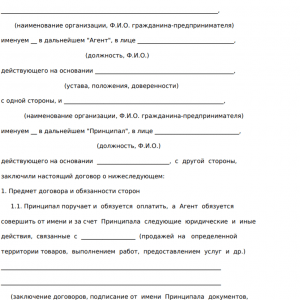

Скачать пример договора с ИП можно .

Образец агентского договора с ИП

Можно ли заключить с ним

В соответствии с положением гражданского кодекса РФ (статья 1005) договор с индивидуальным предпринимателем может быть заключен.

Виды

Существуют следующие виды АД:

- (как правило заключается для оказания риэлтерских услуг в определенном регионе);

- на приобретение товара (в случае если агент имеет связи на рынке и может достать товар по выгодной цене);

- на приобретение услуг (если агент оказывает определенные услуги (например, или ));

- для продажи определенных услуг;

- для продажи недвижимости;

Бухгалтерский учет

Для исполнителя (агента)

Поступившее исполнителю от заказчика имущество, необходимое для выполнения взятых обязательств не принадлежит к . Все расчеты по основным суммам могут проходить с участием агента. При этом сам порядок расчётов прописывается в договоре.

- Бухгалтерский учет операций агента будет проходить на счете №76. К нему дополнительно могут открыться субсчета.

- Если агент по условиям договора должен учитывать операции, связанные с материальными ценностями, то тогда используется счет 002 « ». При этом все ценности получение исполнителем не становятся его собственностью, и по-прежнему принадлежат заказчику. Также поступление ТМЦ на хранение может сопровождаться оформлением страховки.

Для заказчика

Стоит отметить, что учет операций заказчика зависит от данных отображенных в . Так доходом заказчика может стать весь доход, полученный от сделки. А расходы будут состоять из оплаты за товар и выданного вознаграждения агенту. В компаниях также используется счет №76, к нему дополнительно присваивается субсчета.

- При этом, при , поскольку заказчик является владельцем проведенной сделки, то он использует сумму налога от поставщика и исполнителя (агента)

- В отличие от агента, в бухгалтерском учете все поступления от исполнителя у заказчика являются выручкой (от обычного вида деятельности). При этом счета, используемые для учета, будут зависеть от вида посреднического договора и принятия участия агента в расчёте.

Налогообложение

По своей сути агент выступает в роли внештатного сотрудника компании. В соответствии с положениями Гражданского кодекса заказчик обязан платить налоги за него. Подробно это освещается в налоговом кодексе (п 1 статья 226).

По своей сути агент выступает в роли внештатного сотрудника компании. В соответствии с положениями Гражданского кодекса заказчик обязан платить налоги за него. Подробно это освещается в налоговом кодексе (п 1 статья 226).

Стоимость выплаты налога за агента, как правило, устанавливается заказчиком и учитывается в сумме с другими расходами компании (п 21 статья 255 НК). При подаче отчетности в налоговую инспекцию данная информация должна быть отображена.

Кроме налоговых сборов от заказчика требуется оплата взносов в пенсионный фонд. Агент же в свою очередь может решить самостоятельно оплачивать ли ему в фонд социального страхования (п 1 статья 5 ФЗ).

При этом во время заключения АД не обязательно включать в него пункт о налогообложении, так как заказчик должен обязательно производить отчисления сам.

Схемы работы

Компания находит физическое лицо (), которое сможет выполнять требуемые функции (поиск клиентов, реализация товара и т.д.). После чего с ним заключается агентский договор. В нем отображаются условия работы и обязанности сторон (например, за заключение контракта с клиентом исполнителю перечисляется вознаграждение в размере 50% от дохода сделки).

Важные нюансы агентских договоров рассмотрены в этом видео:

АД между ООО и ИП

Довольно распространен в практически всех сферах деятельности и может отображать ряд специфических условий. Каждый АД заключается в индивидуальном порядке, с учетом всех необходимых потребностей.

Можно ли не уплачивать ? В случае если индивидуальный предприниматель подаст заявление на упрощенную систему налогообложения (), то с него будет требоваться оплата только 6% (налоговая ставка). В таком случае заказчик не будет учитывать НДС и согласно налоговой системе ОСН будет выплачивать 18% от своего дохода с АД.

Образец АД между ИП и ООО

Что такое агентский договор при УСН в 2019 году подробно указывается в российском законодательстве. В частности оно отображает множество сопутствующих нюансов.

В том случае если организация использует в своей деятельности упрощенный режим налогообложения, то в период формирования агентского соглашения необходимо отталкиваться от особых правил. Рассмотрим подробней этот вопрос подробней.

Общие моменты

Агентское соглашение влечет за собой необходимость в познании множества нюансов, которые дают возможность составить его без каких-либо особых сложностей.

Основные понятия

По причине того, что агентами осуществляется деятельность юридической направленности, а также совершаются иные различные операции, то следует разобраться с терминологией “иные”.

- осуществление различных типов проверок принятого товара;

- контроль за отправкой какого-либо груза;

- операции фактического либо же предметного плана и так далее.

В процессе составления рассматриваемого документа возникают отношения:

- непосредственно между принципалами и агентами;

- между самими агентами и иными третьими лицами;

- между принципалами и непосредственно третьими лицами.

О данном нюансе необходимо помнить для минимизации рисков возникновения различного недопонимания.

Оформление сделки

В процессе формирования рассматриваемого документа необходимо ссылаться на общепринятый порядок относительно формы соглашения и самой сделки, поскольку в российском законодательстве не отображаются особые требования.

Обязанности агентов на предоставление различных юридических услуг от имени потенциальных принципалов, в отличии от прав доверенных лиц могут фиксироваться исключительно в соглашениях, которые подписаны в письменном виде.

В таком случае нет необходимости в оформлении нотариальной доверенности. В случае устной договоренности, доверенность является обязательной.

Операции юридической направленности несут под собой юридические последствия:

- формирование;

- поправки;

- аннулирование каких-либо гражданских полномочий.

Действия по факту не несут каких-либо последствий. Исходя из этого, агенты могут заниматься вопросами:

- поисков потенциальных партнеров;

- собирать собрания;

- давать анализ рынку с целью обнаружения выгодных условий сделки.

Агентский договор при УСН доходы у принципала могут давать ему полномочия уже после заключения сделки.

Однако это возможно при условии, что услуги будут предоставлены непосредственно от его имени. Соглашения такого рода не могут сводиться к стандартным соглашениям поручений и различных комиссий.

В период составления агентского соглашения может дополнительно подписываться субагентный договор. В таком случае все без исключения обстоятельства могут быть возложены на третьи лиц.

Одновременно с этим субагент не обладает правом организовать подобные сделки от имени непосредственного принципала, за исключением ситуаций, которые оговорены ст. 178 ГК РФ.

Правовые аспекты

Особенности формирования агентского соглашения регулируются главой 52 Гражданского Кодекса России.

О терминологии подробно указано в ст. 1005 ГК РФ.

Необходимо отметить, что на права и обязанности оказывает воздействие то, как именно сформировано соглашение.

Во время заключения сделки с третьими лицами от своего имени за счет денег принципалов, всеми правами и обязанностями наделены агенты.

В такой ситуации необходимо ссылаться на главу 51 ГК РФ – по вопросу соглашения комиссии.

Если же сделка заключается агентами с третьими лицами за счет финансовых средств принципалов, то все без исключения права принадлежат последнему – согласно гл. 49 ГК РФ относительно договора поручения.

Агентское вознаграждение при УСН доходы устанавливаются соответствующим соглашением – на основании ст. 1006 ГК РФ.

Соглашение при упрощенной системе налогообложения

Дополнительно необходимо знать о некоторых немаловажных нюансах. Рассмотрим их подробней.

Что необходимо знать предпринимателю

Российским законодательством не запрещается предпринимателям, которые применяют УСН оформлять договора купли продажи недвижимости либо иного имущества по агентскому соглашению.

Одновременно с этим необходимо обращать внимание на некоторые немаловажные нюансы в формировании рассматриваемого документа и признания доходов и расходов.

Они, в свою очередь, формируются естественным образом во время исполнения агентского соглашения.

В частности, предпринимателям необходимо обращать внимание на такие нюансы, как:

| Условия рассматриваемого соглашения разделяются на несколько категорий — основные и дополнительные | К основным принято относить предмет, а к дополнительным – положения относительно суммы и условий начисления вознаграждения |

| Обязательно отображается форма | Между агентом и принципалом |

| Обязательно конкретизируется объем полномочий агента согласно соглашению | К примеру, часть сделок могут быть совершены от имени принципала, а часть – от имени агента |

| Обязательно предусматривается объем ограничений | Которые могут быть наложены на каждого участника сделки |

Дополнительно нужно помнить — если расчеты с потребителями осуществляются при участии агента по соглашению, то возникает необходимость указывать дополнительно период, в течении которого агент обязуется оповестить принципала о зачислении средств.

Доходы агента

К примеру, согласно условиям рассматриваемого договора агентами должно быть подписано контракты:

- на организацию рекламной акции;

- на веление различных дел принципалов, которые напрямую связаны с поручениями;

- на покупку движимого имущества.

Лицо вправе выбирать в качестве объекта доход либо прибыль, что снижена на затраты.

Согласно российскому законодательству, устанавливая доходы, налогоплательщики на УСН должны ссылаться на Положения ст. 249 и 250 НК РФ.

Это означает, что все деньги, которые были получены агентом в процессе предоставления услуг согласно соглашению, не подлежат включению в единую налоговую базу.

Доходом (подлежащие налогообложению) агентов на УСН будут выступать вознаграждением. Плательщики налогов при УСН применяют кассовый вариант в период определения доходов.

В большинстве случаев, агенты, которые подписывают контракт за финансовые средства принципалов, начисляют для себя вознаграждение из денег, которые предоставлены им на исполнение соглашения.

Благодаря этому все начисления агентам и будут выступать доходом, который получен от принципалов.

В соглашение допускается возможность отображения того, что агентом должна быть произведена оплата за собственные средства, а в дальнейшем сумма компенсируется. В качестве дохода и будут выступать данные типы расходов.

Нюансы при НДС

Компании при УСН не обязаны совершать уплату НДС. Исходя из этого, в процессе предоставления услуг они не вправе претендовать на права начислять на себестоимость подобный налог.

Агенты при УСН также не имеют законных прав выставлять принципалам счет-фактуру, где отображен НДС, а также вести книгу учета покупок и продаж.

В подобных случаях в компаниях, которые используют услуги агентов, могут возникнуть различного рода трудности с входящими НДС по приобретенным товарам с прямым участием агентов.

Что делать в подлобных ситуациях? В соглашении необходимо указывать Положение, согласно которому агенты будут в дальнейшем действовать от имени непосредственных принципалов.

Исполнители в свою очередь вправе предъявлять счет-фактуру принципалам, которые прикрепляются к вычету налога НДФЛ по услугам агента.

Если же агенты работают от своего имени, исполнителем в течении 5 дней должна выставиться счет-фактура на имя агента.

Видео: схема оптимизации НДС с помощью агентского договора

После этого подлежит выставление принципалу иная счет-фактура, базой для формирования которого выступает документ, полученный непосредственно от исполнителя.

Важно — такая документация не подлежит регистрации в Книге учета реализации и закупок.

Как выглядит образец агентского договора на коммунальные услуги при УСН

Благодаря образцу можно минимизировать риски возникновения различного рода недопонимания.

В завершении можно отметить — в процессе формирования агентского соглашения необходимо обращать внимание не только на нормы российского законодательства, но и иные многочисленные нюансы.

Благодаря этому можно исключить вероятность возникновения различно рода недопонимания с контролирующими органами, в частности с налоговой инспекцией.